Associé

Analyses & décryptages

Fiscalité des « management packages » : entre sécurisation et incertitudes, la portée réelle de la loi de finances pour 2026

Contexte et propos introductifs

Pour rappel, la loi de finances pour 2025 a instauré un régime spécifique d’imposition applicable aux gains tirés de « management packages », désormais codifié à l’article 163 bis H du Code général des impôts (« CGI ») (v. à ce sujet notre article du 17 mars 2025).

Si ce régime avait pour ambition initiale de sécuriser et clarifier le traitement fiscal des gains réalisés par des salariés ou dirigeants à l’occasion de la cession de titres acquis ou souscrits au sein du groupe dans lequel ils exercent leurs fonctions[1], son introduction a suscité de nombreuses interrogations et critiques par les acteurs du marché. En effet, loin d’apporter une réelle lisibilité, le dispositif a engendré de nombreuses incertitudes et zones d’ombre quant au régime applicable aux gains concernés – des doutes que l’intervention de l’administration fiscale en juillet 2025 n’a, au demeurant, que très imparfaitement dissipés[2] (v. à ce sujet notre article du 22 septembre 2025).

Dans ce contexte, et sous l’impulsion de certains acteurs économiques[3], le législateur de 2026 est venu corriger ou ajuster plusieurs de ces incertitudes. Certaines de ces modifications sont évidemment bienvenues. Il convient néanmoins de souligner que le texte ainsi « corrigé » reste imparfait à certains égards, et que les ajustements introduits font émerger de nouvelles interrogations pour les praticiens chargés d’appliquer ces dispositions dans les prochains mois (impôt sur le revenu (« IR ») 2026 sur les revenus 2025).

Ainsi, depuis l’adoption de la loi de finances pour 2026[4] et de la loi de financement de la sécurité sociale pour 2026[5], les salariés et dirigeants peuvent désormais se retrouver à appliquer, selon les situations, trois régimes distincts :

(i) En l’absence d’un faisceau d’indices caractérisé faisant entrer le gain net réalisé dans le champ d’application de ce régime spécifique d’imposition (v. à ce sujet notre article du 17 mars 2025 et notre article du 22 septembre 2025), celui-ci demeurera qualifié de « gain en capital »[6]. Il sera donc imposé (par principe) suivant les règles des plus-values mobilières et, corrélativement, soumis à la flat tax au taux de 31,4 % (incluant l’IR de 12,8 % et les prélèvements sociaux de 18,6 %[7]) majorée, le cas échéant, de la contribution exceptionnelle sur les hauts revenus (« CEHR ») et de la contribution différentielle sur les hauts revenus (« CDHR ») ;

(ii)En présence d’un faisceau d’indices caractérisé faisant entrer le gain net réalisé dans le champ d’application de ce régime spécifique d’imposition, celui-ci sera qualifié (en tout état de cause, depuis l’adoption de la loi de finances pour 2025) de « traitements et salaires ». Deux cas devront alors être distingués :

- Cas 1 : les titres n’ont pas été détenus pendant une période de deux ans (ou lorsqu’ils ne présentent pas un risque de perte en capital) : le gain net réalisé sera alors imposé au barème progressif de l’IR dans la catégorie des traitements et salaires[8]. Il sera également soumis, depuis l’adoption de la loi de financement de la sécurité sociale pour 2026 (dont les mesures concernées s’appliquent rétroactivement aux opérations réalisées depuis le 15 février 2025), aux cotisations sociales salariales et patronales de droit commun (en ce compris la CSG et la CRDS).Cette évolution introduite par la loi de financement de la sécurité sociale pour 2026 marque un infléchissement du dispositif, dont la logique n’est pas pleinement évidente à appréhender pour les praticiens. Elle apparaît d’autant plus discutable qu’elle s’éloigne de la philosophie initiale du texte, lequel visait précisément à ne pas faire peser sur les entreprises le coût de ces mécanismes de co-investissement. En pratique, l’assujettissement aux cotisations sociales patronales de droit commun devrait générer un enjeu non négligeable en matière de gestion de la trésorerie disponible pour les sociétés concernées (auquel s’ajouteraient nécessairement des complexités administratives) et pourrait, selon les montants en jeu, affecter leur situation financière.

- Cas 2 : les titres ont été détenus depuis plus de deux ans et présentent un risque de perte en capital : le gain net réalisé sera imposé selon le régime des plus‑values mobilières, dans la limite d’un plafond déterminé sur la base du ratio de performance financière de la société concernée[9] (voir ci‑dessous pour plus de précisions) ; la fraction excédant ce plafond sera, le cas échéant, soumise à une contribution sociale spécifique de 10 %[10] et imposée au barème progressif de l’IR, conformément aux règles de droit commun applicables aux traitements et salaires[11].Cette introduction étant posée, précisons à présent les principaux ajustements apportés par ces nouveaux textes.

1. Régime applicable aux opérations de réinvestissement

Pour rappel, le dispositif instauré par la loi de finances pour 2025, tel qu’interprété par l’administration fiscale dans son projet de doctrine mis à consultation publique en juillet dernier, cantonnait strictement l’application des régimes de sursis et de report d’imposition (prévus respectivement aux articles 150-0 B et 150-0 B ter du CGI) à la fraction du gain net relevant du régime des plus-values mobilières.

L’intégralité des gains nets réalisés dans le cadre d’opérations de réinvestissement intervenant dans les deux ans de l’acquisition ou de la souscription des titres, ainsi que la fraction du gain net imposable selon le régime des traitements et salaires lorsque les titres étaient détenus depuis plus de deux ans, étaient ainsi immédiatement imposables au titre de l’année de réalisation de l’opération de réinvestissement.

Cette conséquence a d’ailleurs concentré l’essentiel des critiques adressées au texte initial, et la loi de finances pour 2026 y a apporté une réponse, selon des modalités toutefois différenciées en fonction du délai de détention des titres concernés.

Opérations de réinvestissement relatives à des titres détenus depuis plus de deux ans :

Pour les titres détenus depuis plus de deux ans à la date de l’opération de réinvestissement, le texte instaure un nouveau mécanisme de report d’imposition spécifiquement applicable à la fraction excédentaire du gain net imposé selon les règles de droit commun des traitements et salaires.

Ce mécanisme de report s’appliquera notamment dans le cadre de fusions, scissions ou d’apports et permettra d’accompagner les stratégies de réinvestissements successifs – en particulier dans le cadre d’opérations de LBO, en évitant l’imposition immédiate de la fraction du gain net excédant trois fois le ratio de performance financière (ou « multiple projet »).

Le texte prévoit expressément l’hypothèse d’opérations successives (sans limitation) permettant ainsi le maintien du report initial lorsque les titres reçus en rémunération de l’apport ou de l’échange ayant ouvert droit au report d’imposition font eux-mêmes l’objet d’une nouvelle opération d’échange.

Points d’attention : ce mécanisme sera néanmoins exclu dans l’hypothèse d’un apport réalisé par un salarié ou dirigeant au profit d’une holding patrimoniale contrôlée par ses soins ou par son cercle familial. En pratique, cela signifie que les opérations de restructuration patrimoniale de type « apport-cession » ne pourront plus être mises en œuvre sans entraîner une imposition immédiate de la fraction du gain net imposée dans la catégorie des traitements et salaires.

Le report d’imposition prendra fin lors de la disposition, de la cession, du rachat, du remboursement ou de l’annulation, soit (i) des titres reçus par le manager en contrepartie du dernier apport ou échange réalisé, soit (ii) des titres ayant été apportés, lorsque cet évènement intervient dans un délai de trois ans à compter de l’apport.

Sur ce point, une vigilance particulière s’impose, en l’absence de précisions administratives, concernant les opérations de réorganisation susceptibles d’intervenir après le réinvestissement. En pratique, dans les opérations de LBO, il n’est pas rare que les structures soient simplifiées post‑closing, notamment au moyen d’une fusion-absorption des entités apportées par la holding de reprise.

Il serait ainsi souhaitable que l’administration précise rapidement – à l’instar de sa doctrine applicable en matière de report d’imposition sur le fondement de l’article 150-0 B ter du CGI[12] – que les opérations de fusion-absorption de la société apportée par la société bénéficiaire des apports n’emporteront pas déchéance du report constaté par les salariés et dirigeants concernés.

Il est également intéressant de noter que le législateur de 2026 a prévu qu’en cas de déchéance du report d’imposition, si l’opération y mettant fin génère une moins‑value, celle-ci pourra s’imputer en priorité sur la fraction du gain imposable selon les règles de droit commun des traitements et salaires.

Opérations de réinvestissement relatives à des titres détenus depuis moins de deux ans :

Pour les titres détenus depuis moins de deux ans à la date de l’opération de réinvestissement, le texte instaure également une nouvelle possibilité de bénéficier d’un mécanisme de neutralité fiscale. En pratique, néanmoins, les conditions particulièrement restrictives prévues par le législateur en limiteraient sensiblement la portée.

Ce nouveau dispositif permet d’écarter l’imposition du gain net latent afférent à des titres détenus depuis moins de deux ans lorsqu’ils sont échangés (sans soulte) dans le cadre d’une offre publique, d’une fusion, d’une scission ou encore d’une division ou d’un regroupement de titres. Ces opérations sont alors traitées comme purement intercalaires : elles n’interrompent pas le décompte de la durée de détention des titres du salarié ou dirigeant concerné. Autrement dit, la durée de détention s’apprécie de manière continue, depuis la date d’acquisition ou de souscription des titres initiaux jusqu’à la date de transfert ultérieur des titres reçus en échange.

Il convient de souligner que l’application de ce mécanisme aux opérations d’apport figurait dans la version du projet de loi initialement adoptée par le Sénat[13]. Toutefois, à la suite d’un amendement gouvernemental (amendement n° 3542), ces opérations ont finalement été exclues de son champ d’application. Cette exclusion a été justifiée par la volonté de « réserver » le mécanisme de neutralité « aux seules restructurations subies par les managers, et non à toute opération d’apport, pour éviter le risque de contournement du cadre fiscal ».

Remarque pratique : dans certains cas, il pourrait être opportun de privilégier une structuration du réinvestissement par voie de fusion plutôt que par voie d’apport, afin de bénéficier du mécanisme de neutralité. Une telle approche suppose toutefois de pouvoir justifier que le recours à la fusion répond à des considérations économiques principales (et légitimes), notamment liées à la rationalisation ou au regroupement des participations au niveau d’une holding de reprise – e.g., en présence, au niveau de la cible, de titres non immédiatement transférables (tels que des actions gratuites en période d’acquisition ou de conservation).

En synthèse, ces nouveaux mécanismes peuvent être présentés de la manière suivante :

| Synthèse des mécanismes de différé d’imposition applicables aux gains (ou à la fraction de gains) imposés suivant les règles de droit commun des traitements et salaires dans le cadre de l’article 163 bis H du CGI | ||||||

| Délai de détention des titres concernés | Type de mécanisme | Opérations concernées | Sociétés bénéficiaires éligibles | Possibilité d’opérations successives ? | Timing d’imposition | Régime d’imposition |

| Détention depuis plus de deux ans lors du transfert | Report d’imposition | Offre publique, fusion, scission, apport, conversion, division ou regroupement | Société qui détient directement ou indirectement une quote-part du capital de la société dans laquelle le manager exerce ses fonctions – exclusion des holdings patrimoniales | Oui | Lors de la disposition, de la cession, du rachat, du remboursement ou de l’annulation soit (i) des titres reçus par le manager, soit (ii), dans un délai de trois ans à compter de l’opération, des titres remis à l’échange | Imposition du gain cristallisé lors du premier échange suivant les règles de droit commun des traitements et salaires |

| Détention depuis moins de deux ans lors du transfert | «Sursis d’imposition» | Offre publique, fusion, scission, division ou regroupement – à l’exclusion des apports | n/a | Oui | Lors de la disposition, de la cession, du rachat, du remboursement ou de l’annulation des titres – la durée de détention des titres est décomptée à compter de la première opération éligible réalisée. | Imposition selon les modalités de l’article 163 bis H du CGI selon que les titres auront été (ou non) réputés détenus depuis plus ou moins 2 ans. |

2. Ajustements introduits au titre du calcul du plafond

Pour rappel, dans sa rédaction initiale, le plafond au-delà duquel le gain net devait être imposé dans la catégorie des traitements et salaires était déterminé par l’application de la formule suivante :

Quote-part imposable en plus-values (ou « Plafond ») = Prix payé x (3 x VRsortie / VRentrée) – Prix payé

- Le « Prix payé » correspondait en pratique au prix de souscription/acquisition des titres issus de la dernière opération d’investissement.

- La « VRsortie» s’entendait de la valeur réelle de la société émettrice à la date de transfert des titres (i.e., la date de la cession ou de toute autre opération mentionnée à l’article 150-0 B du CGI – e.g., fusion, scission, conversion, division, apport à une société soumise à l’impôt sur les sociétés).

- La « VRentrée» s’entendait de la valeur réelle de la société émettrice à la date d’acquisition ou de souscription desdits titres (ou, s’agissant des actions gratuites, celle de leur attribution).

Substitution de la valeur des titres à leur « prix payé » :

Le Plafond devra désormais être déterminé par référence non plus au « prix payé », mais à la valeur des titres à leur date d’acquisition ou de souscription.

Dans la majorité des cas, cette évolution sémantique ne devrait pas emporter de conséquences pratiques, dans la mesure où le prix effectivement payé devrait correspondre, en principe, à la valeur de marché des actions sous-jacentes.

Cela étant, cette modification apparaît particulièrement bienvenue dans certains cas, notamment pour les instruments optionnels légaux (stock-options et BSPCE). Comme nous l’avions déjà relevé (v. à ce sujet notre article du 11 juin 2025), l’ancienne formule de calcul du Plafond présentait une incohérence pour les titulaires d’instruments optionnels : elle se fondait sur le prix d’exercice des instruments (lequel, par construction, ne reflétait plus la valeur réelle des titres à la date d’exercice), alors même que le ratio de performance de la société émettrice était, quant à lui, apprécié entre la date d’exercice et la date de cession des titres issus de cet exercice.

En pratique, l’impact demeurait largement théorique dans la plupart des situations, les titulaires de stock-options et/ou de BSPCE exerçant généralement leurs instruments peu avant une cession afin d’éviter de financer le prix de souscription en l’absence d’un événement de liquidité. Dans un tel cas de figure, le gain réalisé est, en effet, réputé constituer exclusivement un « gain d’exercice » sur le plan fiscal, soumis au régime prévu aux articles 80 bis ou 163 bis G du CGI.

En revanche, lorsque les bénéficiaires étaient contraints d’exercer leurs instruments indépendamment d’un événement de liquidité (notamment parce que ces instruments arrivaient à caducité), la formule pouvait aboutir à soumettre une part significative du « gain de cession » aux règles de droit commun des traitements et salaires.

Les modifications introduites par le législateur de 2026 viennent donc corriger cette incohérence dès lors que la référence à la valeur des titres à la date de souscription ou d’acquisition conduit mécaniquement à relever le Plafond au‑delà duquel le gain net doit être imposé dans la catégorie des traitements et salaires.

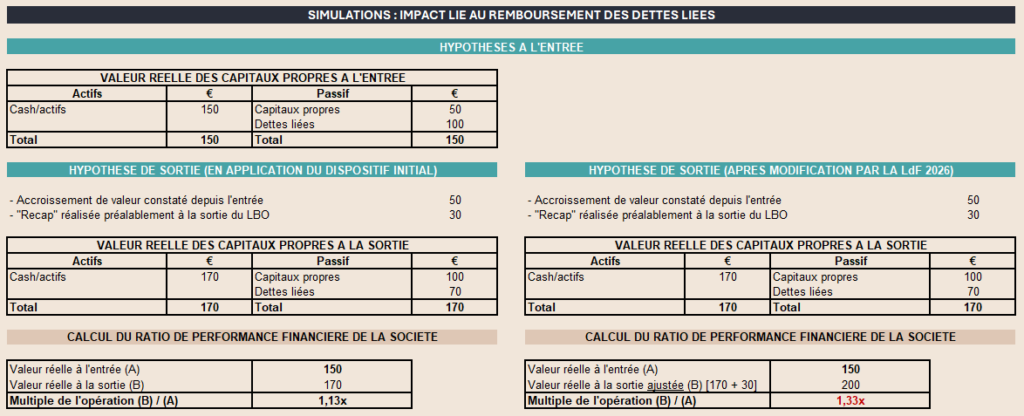

Prise en compte du remboursement des dettes liées dans la détermination de la valeur réelle de la société à la sortie :

Pour rappel, le texte initial prévoyait que le ratio de performance financière devait être déterminé sur la base de la valeur réelle des capitaux propres de la société, à l’entrée comme à la sortie, augmentée, le cas échéant, des dettes de la société envers tout actionnaire ou toute entreprise liée (directement ou indirectement) au sens du 12 de l’article 39 du CGI.

Lorsque les dettes d’actionnaires étaient consenties après la date d’acquisition, de souscription ou d’attribution des titres, elles étaient réputées nées à la date d’acquisition, de souscription ou d’attribution pour la détermination de la valeur réelle de la société à cette date.

Lors de notre premier article sur ce régime spécifique d’imposition, nous avions alerté sur le sujet d’une « insuffisance » de la loi de finances pour 2025 qui ne prévoyait pas expressément que la valeur réelle de la société prise en compte à la sortie devait corrélativement être ajustée du montant des éventuelles opérations de « recap ». Or, de telles opérations étaient susceptibles d’entraîner une minoration relativement artificielle du ratio de performance financière de la société, en contradiction avec l’esprit du dispositif, qui consiste précisément à mesurer le multiple « projet » globalement réalisé par les investisseurs sur la période de détention des titres.

Notons que le projet de BOFiP publié au mois de juillet 2025 corrigeait déjà cette incohérence en prévoyant expressément que lorsque « les prêts d’actionnaires sont remboursés avant la date de cession des titres ou de toute opération mentionnée à l’article 150-0 B du CGI portant sur ces titres, les sommes remboursées sont intégrées à la valeur réelle de la société de référence à cette date, au même titre que les sommes non encore remboursées »[14].

Le législateur consacre désormais pleinement cette interprétation, permettant ainsi d’éviter la minoration artificielle du ratio de performance financière qui résultait de la version initiale du texte.

Exemple illustratif :

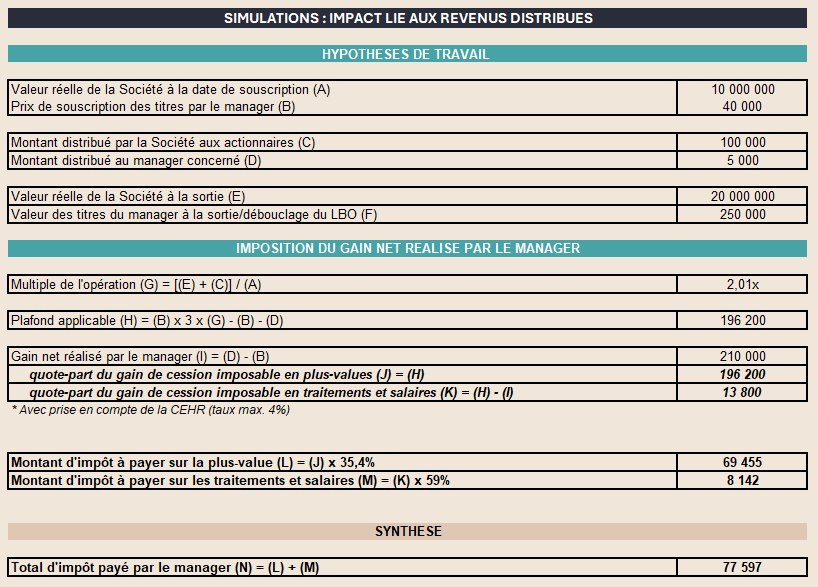

Réduction du Plafond à concurrence des revenus distribués et des sommes versées lors des opérations sur le capital :

La loi de finances pour 2026 a également pris le soin d’introduire un mécanisme correcteur destiné à réduire le Plafond en deçà duquel les gains réalisés sont imposés selon le régime des plus-values mobilières, en tenant compte des sommes perçues par le salarié ou le dirigeant au cours de la période de détention des titres.

À ce titre, ce Plafond doit être diminué de toutes (i) distributions de dividendes et (ii) sommes perçues dans le cadre d’opérations sur le capital (e.g. en cas de réduction ou d’amortissement de capital) intervenues entre la date d’acquisition ou de souscription des titres et celle de leur cession.

Cet ajustement vise ainsi à prévenir toute opération préalable susceptible de priver le régime spécifique d’imposition de sa portée. En effet, sans un tel mécanisme correctif, les sommes distribuées pourraient être imposées comme des « dividendes » (i.e., à la flat tax de 31,4 %, hors CEHR et CDHR), tout en étant réintégrées dans le numérateur du ratio de performance financière, ce qui aurait pour effet d’augmenter artificiellement le Plafond applicable.

En définitive, ce mécanisme présente une certaine cohérence en ce qu’il permet d’apprécier la performance globale de l’opération pour la détermination du Plafond, tout en réduisant celui-ci à concurrence des sommes déjà perçues avant la sortie et soumises au prélèvement forfaitaire unique (ou flat tax). Il conduit ainsi, in fine, à mesurer le gain net effectivement réalisé par le salarié ou le dirigeant en agrégeant l’ensemble des produits perçus sur la période de détention des titres.

Exemple illustratif :

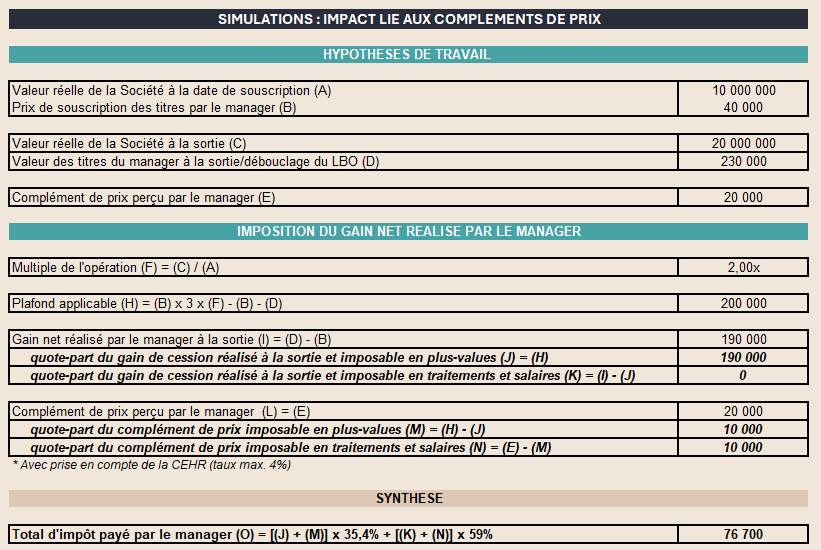

3. Traitement des compléments de prix perçus postérieurement à un événement de liquidité

Le législateur de 2026 est venu aménager le régime des compléments de prix perçus postérieurement à la cession des titres par un salarié ou dirigeant. Lorsque le cessionnaire s’engage à verser au cédant un complément de prix déterminé en fonction d’une indexation directement liée à l’activité de la société dont les titres sont cédés (en vertu d’une clause dite de « earn-out »), le complément de prix est imposable au titre de l’année de sa perception.

Le texte précise toutefois que ce décalage d’imposition ne doit s’accompagner d’aucun « recalcul » du ratio de performance financière ni, par conséquent, du Plafond applicable[15]. Ce dernier demeure fixé une seule fois, à la date de la cession initiale, et s’applique de manière inchangée au complément de prix ultérieurement perçu.

En conséquence, si le versement du complément de prix conduit à dépasser le Plafond déterminé lors de la cession, la fraction excédentaire devra donc être imposée au barème progressif de l’IR dans la catégorie des traitements et salaires, et supportera la contribution salariale spécifique de 10 %.

Exemple illustratif :

4. Précisions applicables aux opérations de « donation avant cession »

Pour rappel, la version initiale du dispositif introduit en 2025 prévoyait qu’en cas de donation des titres, le gain net était déterminé et imposé « au nom du donateur » au titre de l’année au cours de laquelle le donataire procédait à la cession ou à toute autre disposition des titres. La charge fiscale pesait ainsi sur le donateur, mais seulement au moment où le donataire réalisait ultérieurement l’opération de transfert.

Le nouveau texte modifie sensiblement cette mécanique : l’imposition du gain net au niveau du donateur interviendrait désormais dès la réalisation de la donation, et non plus au moment du transfert ultérieur des titres par le donataire (lequel pourrait, le cas échéant et à une date ultérieure, cristalliser un gain lors de la cession de ces titres).

Une incertitude subsiste néanmoins quant à l’étendue de cette imposition. En renvoyant uniquement au « premier alinéa du présent I » (de l’article 163 bis H du CGI précité), le texte ne permet pas de déterminer clairement si la donation emporte l’imposition de l’intégralité du gain relevant de cet article ou seulement de la fraction imposable dans la catégorie des traitements et salaires. Nous comprenons toutefois que l’administration devrait privilégier une lecture restrictive, conduisant à imposer l’intégralité du gain net latent à la date de la donation. On peut regretter que la réécriture du dispositif n’ait pas levé explicitement cette ambiguïté.

Remarque pratique : ces aménagements pourraient inciter les salariés et dirigeants à anticiper les donations avant la réalisation d’un évènement de liquidité. En effet, la plus-value constatée postérieurement à la donation devrait, en principe, relever intégralement du régime des plus-values mobilières et être ainsi soumise au prélèvement forfaitaire unique de 31,4 % (hors CEHR et CDHR). Cette stratégie devrait toutefois se heurter à deux limites principales : d’une part, la question du financement des droits de donation en l’absence de liquidités liées à un évènement de sortie ; d’autre part, les éventuelles restrictions prévues par la documentation contractuelle conclue avec l’investisseur financier, laquelle peut, dans certains cas, encadrer ou limiter dans le temps la possibilité de procéder à des opérations de réorganisation patrimoniale.

5. Précisions sur le traitement des titres inscrits sur un PEA avant le 15 février 2025

Pour rappel, le législateur avait expressément exclu, dans la loi de finances pour 2025, la possibilité d’inscrire dans un plan d’épargne en actions (« PEA ») les titres entrant dans le champ de ce nouveau régime spécifique d’imposition. En conséquence, le texte prévoyait que le gain net réalisé par un salarié ou un dirigeant sur de tels titres, lorsqu’ils avaient été inscrits dans un PEA avant l’entrée en vigueur de la réforme, ne pouvait bénéficier de l’exonération d’IR normalement applicable aux gains réalisés dans le cadre d’un PEA.

Ce dispositif soulevait de nombreuses questions, en particulier quant au traitement des titres qui avaient été inscrits dans un PEA avant l’entrée en vigueur de la loi de finances pour 2025.

Si les opérations de réinvestissement au sein d’un PEA étaient, de fait, exclues depuis cette réforme, il demeurait possible – sur le plan technique – de céder les titres concernés directement au sein du plan, puis de réinvestir le produit de cession dans ce même PEA, permettant ainsi d’optimiser l’enveloppe de réinvestissement en bénéficiant du régime d’exonération applicable aux nouveaux investissements. La loi de finances pour 2026 est néanmoins venue mettre fin à cette possibilité : il est désormais expressément prévu que la réalisation d’un « cash-out » au sein du PEA entraîne la clôture automatique du plan.

Dans ce contexte, les salariés et dirigeants concernés devront procéder, préalablement au « débouclage » d’une opération (que celui-ci prenne la forme d’une cession ou d’un apport), au retrait des titres inscrits dans leur PEA.

Dans le cadre de la loi de finances pour 2026, le législateur a toutefois aménagé le régime du PEA afin de neutraliser les conséquences attachées à une telle opération de retrait lorsqu’elle intervient en amont d’une opération de cession ou d’apport. Il est ainsi prévu que ce retrait n’emportera aucune conséquence sur le fonctionnement du plan (i.e., aucune clôture automatique) ni – a priori – de conséquences fiscales ou sociales[16] immédiates pour le titulaire du plan au titre du gain net afférent au retrait des titres[17] : celui-ci devra néanmoins déterminer le gain net réalisé ultérieurement sur les titres retirés en se fondant sur leur valeur d’acquisition ou de souscription dans le plan.

Toutefois, le texte ne précise pas expressément quelle valeur doit être retenue lorsque les titres retirés proviennent d’une opération de réinvestissement par voie d’apport. Faut‑il, dans ce cas, retenir la valeur d’acquisition ou de souscription initiale des titres apportés au sein du plan, ou bien la valeur d’apport ayant été cristallisée lors du dernier réinvestissement ?

Dans cette seconde hypothèse, qui nous paraît la plus cohérente tant avec la philosophie de ce nouveau dispositif qu’avec la réglementation PEA, le retrait devrait mécaniquement conduire à un rehaussement (ou « step-up ») de la valeur fiscale des titres concernés, correspondant à la valeur réelle à la date de la dernière opération de réinvestissement. Une telle approche impliquerait, pour les PEA de plus de cinq ans, que le gain latent constaté à l’occasion du retrait demeure éligible au régime spécifique du PEA[18] (à défaut, l’opération de retrait aboutirait à une revalorisation de la valeur fiscale des titres en franchise d’impôt) et entraîne, en conséquence, son assujettissement aux prélèvements sociaux.

Cela étant, cette solution ne serait pas pleinement satisfaisante dans l’hypothèse – certes plus rare en pratique – où les titres ainsi retirés seraient inscrits sur un PEA de moins de cinq ans, dès lors que le gain latent devrait, le cas échéant, être imposé selon le régime (de droit commun) des plus-values mobilières entraînant ainsi une remise en cause rétroactive du régime du PEA pour des gains préalablement cristallisés au sein de cette enveloppe. Il serait souhaitable que l’administration apporte rapidement des précisions quant aux conséquences pratiques de ces nouvelles dispositions.

Une autre difficulté existe pour les opérations de cession de titres de « management packages » réalisées entre le 15 février 2025 et le 19 février 2026 (i.e., date de promulgation de la loi de finances pour 2026). Elle concerne en particulier le traitement du retrait du produit correspondant. Contrairement aux retraits de titres, qui peuvent – comme indiqué précédemment – bénéficier d’un mécanisme de neutralité fiscale, aucun dispositif équivalent ne prévoit que le produit de cession perçu au sein d’un PEA avant l’entrée en vigueur de la loi de finances pour 2026 puisse être retiré sans être qualifié de « retrait » au sens de la réglementation PEA.

Précisons que cette faculté avait pourtant été envisagée dans la version du texte adoptée par le Sénat en première lecture. La version finalement adoptée par l’Assemblée nationale a toutefois, là encore de manière surprenante, supprimé la possibilité de bénéficier d’une neutralité fiscale pour le retrait du produit de cession issu d’opérations réalisées « entre le 15 février et le 31 décembre 2025 » (amendement n° 3543).

Cette suppression est susceptible d’engendrer plusieurs difficultés pratiques :

(i) Pour les PEA de moins de cinq ans : le salarié ou dirigeant serait (en principe) imposable sur le gain net résultant de la cession des titres et devrait, en conséquence, financer l’impôt correspondant. Pour ce faire, il pourrait être contraint de retirer du plan les liquidités issues de la cession concernée. Si une telle opération était qualifiée de « retrait » au sens de la réglementation PEA, elle entraînerait l’imposition de l’intégralité du gain latent constaté au sein du plan, y compris celui afférent aux autres titres régulièrement inscrits. Une telle situation pourrait ainsi soulever des difficultés de financement de l’imposition due.

(ii) Pour les PEA de plus de cinq ans : le retrait n’entraînerait pas la clôture automatique du plan. Toutefois, en l’état des textes, le gain constaté lors de ce retrait serait soumis aux prélèvements sociaux, alors même que le gain net réalisé sur les titres serait parallèlement imposé dans les conditions prévues à l’article 163 bis H du CGI. Une telle situation conduirait, en pratique, à une double imposition « économique » de ce gain net aux prélèvements sociaux.

Dans ces conditions, il serait également souhaitable que l’administration vienne neutraliser ce point dans sa doctrine, en adoptant, par exemple, une approche analogue à celle retenue pour les distributions de dividendes provenant de sociétés non cotées dont le montant excède 10 % de la valeur d’inscription des titres en PEA[19].

6. Précisions sur le champ d’application du prélèvement à la source de l’article 204 D du CGI et de la retenue à la source de l’article 182 A du CGI

La loi de finances pour 2026 est également venue préciser le régime déclaratif et les modalités de collecte applicables lors de la réalisation d’un gain net relevant de ce nouveau régime d’imposition.

À cette fin, elle exclut la fraction du gain net imposable dans la catégorie des traitements et salaires (en application du II de l’article 163 bis H du CGI), du champ du prélèvement à la source de l’IR (« PAS ») pour les contribuables fiscalement résidents de France. Pour les contribuables non‑résidents, cette même fraction est également soustraite de la retenue à la source (« RAS ») applicable aux traitements et salaires.

Cette exclusion ne viserait a priori que la fraction du gain net imposable dans la catégorie des traitements et salaires afférente à des titres remplissant les conditions de prise de risque en capital et de durée minimale de détention. Inversement, les titres ne satisfaisant pas à ces conditions devraient demeurer soumis au PAS ou à la RAS précités. Une confirmation de cette interprétation par l’administration fiscale serait toutefois bienvenue.

Pour conclure ce rapide état des lieux, il est regrettable que la loi de finances pour 2026, à l’instar du projet de doctrine administrative, demeure silencieuse sur les modalités d’application du dispositif en situation de mobilité internationale (en ce compris en matière d’« exit tax »), alors même que ces configurations constituent aujourd’hui une source majeure d’incertitudes. En l’absence de prise de position de l’administration dans son projet de doctrine publié en juillet 2025, on pouvait légitimement attendre que le législateur précise les règles d’imposition de la fraction du gain net au regard des divergences de qualification susceptibles d’exister entre États, divergences qui peuvent mécaniquement entraîner des désaccords quant à la répartition du droit d’imposer et, par suite, complexifier la mise en œuvre des mécanismes d’élimination des doubles impositions (v. notre article du 22 septembre 2025). Des précisions de l’administration, que l’on peut espérer prochainement (en tout état de cause, avant la campagne déclarative des revenus 2025), demeurent dès lors indispensables pour sécuriser le traitement de ces situations.