Fiscalité des BSPCE : impact de la loi de finances pour 2026

CONTEXTE ET PROPOS INTRODUCTIFS

Depuis plusieurs années, les bons de souscription de parts de créateur d’entreprise (« BSPCE ») occupent une place centrale parmi les dispositifs d’actionnariat salarié dans l’univers des « start-ups ». Réservés aux sociétés par actions, ils permettent d’associer les salariés, dirigeants et certains mandataires sociaux[1] à la création de valeur de l’entreprise en leur offrant la possibilité de souscrire ultérieurement à son capital à un prix déterminé à l’avance.

Sensiblement remanié par la loi de finances pour 2025[2], le régime des BSPCE est à nouveau aménagé par l’article 25 de la loi de finances pour 2026, afin, notamment, d’assouplir les conditions d’attribution et d’élargir le périmètre des bénéficiaires éligibles.

Plus précisément, la loi de finances pour 2026 (1.) assouplit la condition tenant à la structure du capital de la société émettrice des BSPCE en abaissant le plancher de détention par des personnes physiques ou assimilées, (2.) élargit le cercle des bénéficiaires éligibles en autorisant, sous certaines conditions, l’attribution de BSPCE aux salariés et dirigeants de sous-filiales et (3.) aménage les modalités d’appréciation de la durée d’activité du bénéficiaire pour l’imposition de l’avantage salarial résultant de l’exercice des BSPCE.

Ces nouvelles dispositions s’appliquent aux bons attribués à compter du 1er janvier 2026[3].

1. L’ABAISSEMENT DU SEUIL DE DETENTION DU CAPITAL A 15 %

Avant l’entrée en vigueur de la loi de finances pour 2026, l’article 163 bis G, II du Code général des impôts (« CGI ») imposait que le capital social de la société émettrice soit détenu directement à hauteur d’au moins 25 % par des personnes physiques ou par des personnes morales elles-mêmes détenues (directement) à hauteur d’au moins 75 % de leur capital par des personnes physiques.

Répondant à une problématique bien identifiée de dilution progressive de la participation des fondateurs et autres personnes physiques à mesure de l’entrée d’investisseurs au capital de ces sociétés[4], la loi de finances pour 2026 a abaissé ce seuil de 25 % à 15 %[5].

En ramenant le seuil minimal de détention à 15 %, le législateur permet ainsi à un plus grand nombre de sociétés de conserver l’accès aux BSPCE, y compris après plusieurs tours de financement.

Remarque

Il convient toutefois de relever que les autres critères d’éligibilité des sociétés émettrices demeurent inchangés. En particulier, la société doit toujours être assujettie à l’impôt sur les sociétés en France, ne pas être cotée ou présenter une capitalisation boursière inférieure à 150 millions d’euros, et justifier d’une immatriculation depuis moins de quinze ans.

Sur ce dernier point, il est regrettable que le texte définitivement retenu par le Gouvernement dans le cadre de la procédure de l’article 49, alinéa 3, de la Constitution n’ait pas conservé les avancées issues des travaux parlementaires. L’Assemblée nationale avait en effet adopté un amendement tendant à relever de quinze à vingt ans la limite d’âge des sociétés éligibles au régime des BSPCE afin d’accroître l’attractivité du dispositif [6].

2. L’OUVERTURE DU DISPOSITIF AUX SOUS-FILIALES

La seconde évolution majeure apportée par la loi de finances pour 2026 concerne le cercle des bénéficiaires des BSPCE.

Pour rappel, jusqu’au 31 décembre 2025, l’article 163 bis G du CGI limitait l’attribution des BSPCE aux salariés et dirigeants de la société émettrice ainsi que, sous conditions, à ceux des filiales détenues à hauteur d’au moins 75 % du capital ou des droits de vote.

La loi de finances pour 2026 étend le champ des bénéficiaires en ouvrant la possibilité pour les sociétés émettrices d’attribuer des BSPCE aux salariés et dirigeants de sous-filiales[7].

Cette évolution appelle plusieurs précisions :

- d’une part, cette nouvelle rédaction introduit le terme de « sous-filiale » dans le CGI, notion jusqu’alors absente de la terminologie du Code ;

- d’autre part, cette extension demeure strictement limitée aux sous-filiales et ne couvre pas l’ensemble des sociétés détenues indirectement par la société émettrice, mais uniquement celles situées au second niveau de détention de la société émettrice, sous réserve du respect d’un seuil minimal de détention indirecte.

Respect d’une condition minimale de détention :

Pour être autorisée à attribuer des BSPCE aux salariés et dirigeants de sous-filiales, la nouvelle rédaction de l’article 163 bis G prévoit que le produit (i) du pourcentage de détention du capital ou des droits de vote des sociétés sous-filiales par des sociétés filiales et (ii) du pourcentage de détention du capital ou des droits de vote de ces sociétés filiales par les sociétés émettrices doit au moins être égal à 75 %[8].

Autrement dit, le calcul du seuil de 75 % résulte de la multiplication des pourcentages de participation successifs au sein de la chaîne de détention.

Remarque

À cet égard, soulignons qu’une interprétation littérale du texte conduit, pour l’appréciation du seuil de 75 %, à exclure toute participation directe de la société émettrice dans la sous‑filiale et à refuser l’addition de plusieurs chaînes de détention indirectes n’atteignant pas individuellement ce seuil.

Cette méthode de calcul pourrait conduire à des situations paradoxales, dans lesquelles une société détiendrait globalement plus de 75 % du capital d’une autre société, du fait du cumul de participations directes et/ou indirectes, tout en étant privée de la faculté d’attribuer des BSPCE aux salariés de celle‑ci.

Respect des autres conditions d’éligibilité :

Pour que des BSPCE puissent être attribués aux salariés et dirigeants de sous-filiales, celles-ci doivent satisfaire aux conditions d’éligibilité prévues par l’article 163 bis G du CGI, à l’exception de la condition de détention du capital par des personnes physiques ou par des personnes morales elles-mêmes détenues par des personnes physiques[9].

Cependant, par exception et afin de prévenir toute optimisation[10], la condition relative à la capitalisation boursière doit être appréciée au niveau de l’ensemble formé par la société émettrice, ses filiales et les sous-filiales dont les salariés ou dirigeants ont bénéficié d’attributions de BSPCE au cours des douze derniers mois[11].

Remarque

Si l’ouverture du dispositif aux sous-filiales constitue une évolution bienvenue, il est toutefois permis de regretter que le législateur n’ait pas choisi d’autoriser l’attribution des BSPCE à l’ensemble des sociétés détenues directement ou indirectement à hauteur d’au moins 75 % par la société émettrice.

Une telle approche aurait permis de mieux tenir compte des réalités de structuration des groupes comportant plusieurs niveaux de filiales, fréquemment rencontrées dans les entreprises en croissance. En cantonnant l’extension du dispositif aux seules « sous‑filiales », le législateur introduit une distinction supplémentaire dans l’analyse des structures de groupe, dont la pertinence peut être discutée au regard de l’objectif affiché de renforcement de l’attractivité des BSPCE.

3. CONSEQUENCES SUR L’APPRECIATION DE LA DUREE D’ACTIVITE DU BENEFICIAIRE

Pour rappel, lorsque le bénéficiaire a exercé ses fonctions pendant moins de trois ans à la date de la cession, l’avantage salarial acquis lors de l’exercice des BSPCE est soumis à un taux d’imposition de

30 %, sans faculté d’option pour le régime de droit commun applicable aux traitements et salaires[12].

Afin de tenir compte de l’ouverture du dispositif aux sous-filiales, la loi de finances pour 2026 adapte les règles d’appréciation de la durée d’activité du bénéficiaire prévues à l’article 163 bis G du CGI[13].

Plus particulièrement, il apparaît que :

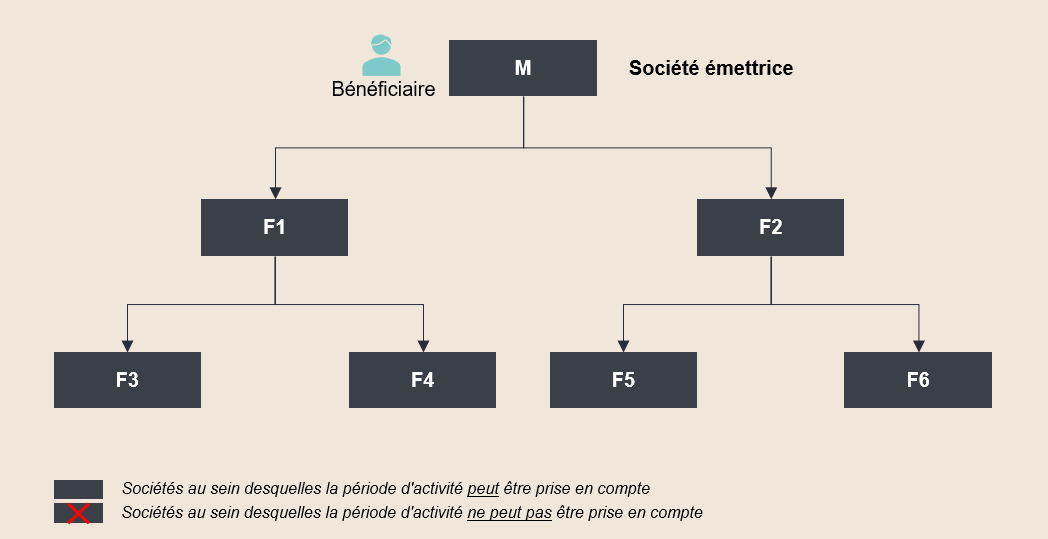

(i) pour les bénéficiaires exerçant leur activité ou leur mandat au sein de la société émettrice, sont prises en compte, pour l’appréciation de la durée d’activité, les périodes effectuées ou les mandats exercés au sein :

- d’une filiale dont la société émettrice détient directement au moins 75 % du capital ou des droits de vote ; ou

- d’une sous‑filiale, sous réserve que celle‑ci soit détenue par une filiale éligible[14] et que la détention indirecte de la société émettrice atteigne au moins 75 % du capital ou des droits de vote de la sous‑filiale[15].

Exemple illustratif :

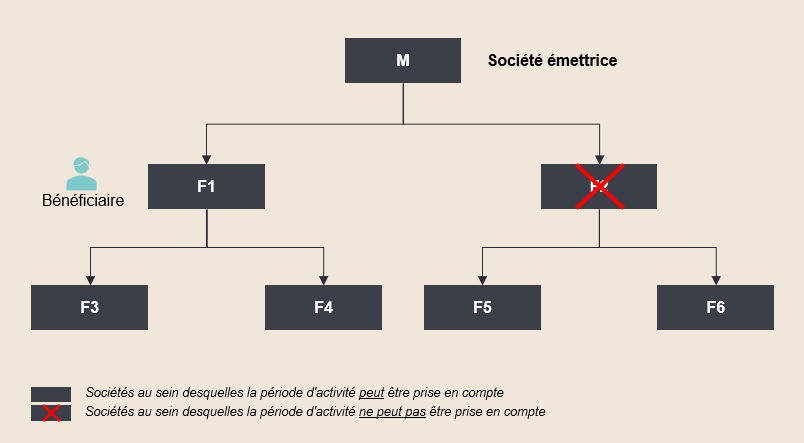

(ii) pour les bénéficiaires exerçant leur activité ou leur mandat au sein d’une filiale détenue directement par la société émettrice à hauteur d’au moins 75 % du capital ou des droits de vote, sont prises en compte les périodes effectuées ou les mandats exercés au sein :

- de la société émettrice ; ou

- d’une sous-filiale, à condition que celle-ci soit détenue par une filiale éligible[16] et que la détention indirecte de la société émettrice atteigne au moins 75% du capital ou des droits de vote de la sous‑filiale[17].

Exemple illustratif :

(iii) pour les bénéficiaires exerçant leur activité ou leur mandat au sein d’une sous‑filiale, sont prises en compte les périodes effectuées ou les mandats exercés au sein :

- de la société émettrice ; ou

- de la filiale interposée entre la société émettrice et la sous-filiale, dès lors que celle‑ci est détenue directement par la société émettrice à hauteur d’au moins 75 % du capital ou des droits de vote.

Exemple illustratif :

Remarque

La rédaction retenue par la loi de finances pour 2026 appelle une certaine prudence dans la mise en œuvre pratique des règles de prise en compte des périodes d’activité ou de mandat pour l’appréciation du délai de trois ans en cas d’attribution de BSPCE au sein de filiales et de sous-filiales.

Sous réserve d’une confirmation de l’administration fiscale, il nous semble en effet qu’une lecture littérale de l’article 163 bis G du CGI conduise à considérer (parfois de manière contre-intuitive) :

- qu’un bénéficiaire exerçant au sein d’une sous‑filiale puisse prendre en compte les périodes effectuées au sein de cette sous-filiale, de la société émettrice et de la seule filiale intermédiaire éligible, sans pouvoir tenir compte des périodes effectuées au sein d’autres filiales et

sous-filiales ; et - qu’un bénéficiaire exerçant au sein d’une filiale puisse prendre en compte les périodes effectuées au sein de cette filiale, de la société émettrice et de toutes les sous‑filiales répondant aux conditions de détention prévues par la loi, sans pour autant pouvoir tenir compte des périodes effectuées au sein d’autres filiales.

CONCLUSION

Pour conclure, il convient de relever que la loi de finances pour 2026 poursuit l’adaptation du régime des BSPCE, avec pour objectif affiché de renforcer la souveraineté numérique française et le soutien à l’innovation[18].

Si ces évolutions doivent être saluées, elles s’accompagnent néanmoins de questions nouvelles, appelant une attention particulière lors de la structuration et de la mise en œuvre des plans de BSPCE, dans l’attente de précisions de la part de l’administration fiscale.

Enfin, on soulignera que la loi de finances pour 2026 opère une correction attendue affectant indirectement le régime des BSPCE, par la modification de l’article 163 bis H du CGI relatif à la détermination du plafond au-delà duquel les gains sont imposables selon les règles de droit commun des traitements et salaires. Désormais – et sans entrer ici dans le détail de ce dispositif spécifique – ce plafond est apprécié par référence à la valeur des titres à leur date de souscription, et non plus à leur « prix payé ».

Cette évolution revêt une importance particulière en matière de BSPCE, dès lors que le plafond était antérieurement calculé par référence au prix d’exercice des bons, lequel ne traduisait pas nécessairement la valeur réelle des titres à leur date d’exercice ; ce qui pouvait ainsi conduire, dans certains cas, à une imposition partielle du gain de cession selon les règles des traitements et salaires. En substituant la valeur des titres à la date de souscription ou d’acquisition au prix d’exercice, le législateur de 2026 est ainsi venu corriger cette incohérence et contribue à renforcer la sécurité fiscale du régime des BSPCE. Nous vous renvoyons à notre article du 18 mars 2026 pour plus de détails sur les modifications introduites dans le cadre de la loi de finances pour 2026 s’agissant du nouveau dispositif afférent aux gains issus de « management package ».